Ein Bericht von Frank Späte, Präsident der DGS

Nach vielen Jahren Indien-Erfahrungen, meist im Rahmen von Kooperationen mit indischen Hochschulen, habe ich von Mitte Dezember 2025 bis Anfang Mai 2026 für ein Semester als Gastprofessor an der Rajagiri School of Engineering and Technology (RSET) gelehrt und gearbeitet. Als derzeitiger Präsident habe ich dabei natürlich die DGS gebührend vertreten, Kontakte mit der quirligen Solarszene vor Ort geknüpft und den indischen Solarmarkt kennen gelernt, der nun auch im Fokus der kommenden Intersolar in München steht.

Das RSET ist ein privates College in der Stadt Kochi im Bundesstaat Kerala, der sich ganz im Süden von Indien ca. 600 km am indischen Ozean zwischen den Breitengraden von etwa 8 – 13° Nord entlangzieht, also knapp nördlich des Äquators in den Tropen.

Zur Lage der Nation

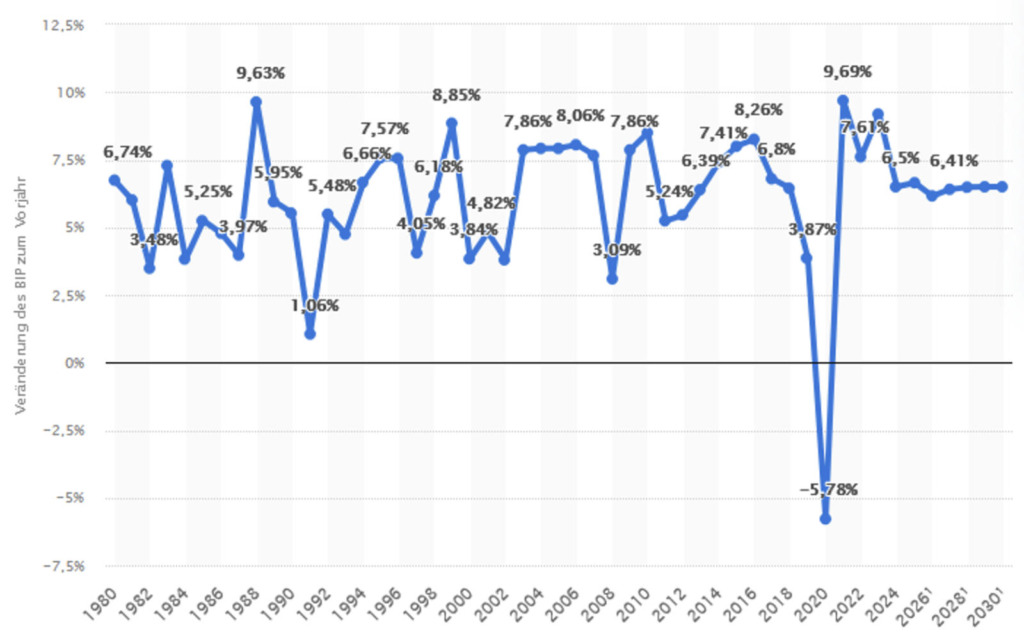

2023 hat Indien China als bevölkerungsreichstes Land der Welt abgelöst. Die Einwohnerzahl geht auf die 1,5 Mrd. zu und ist mit ca. 29 Jahren Durchschnittsalter eine der jüngsten Nationen der Welt. Wie in der Abbildung zu sehen, hat Indien in den letzten Jahrzehnten bis auf ein paar Ausreißer Wirtschaftswachstumsraten, von denen Deutschland nur träumen kann. Das hat neben einer überproportionalen Zunahme des Reichtums der wenigen indischen Milliardäre auch zu einem Anwachsen einer Mittelschicht auf mehreren 100 Millionen Menschen mit einem relativ hohen Lebensstandard und durchaus beachtlicher Kaufkraft geführt. Natürlich gibt es auch immer noch einige 100 Millionen Menschen, die in tlw. extremer Armut leben. Dafür steht Indien in der öffentlichen Wahrnehmung in Deutschland leider immer noch hauptsächlich, ist aber nur eine Seite der Medaille. Die Situation ist durchaus vergleichbar mit den Wirtschaftswunderzeiten in den 1950er und 60er Jahren bei uns – der Gigant ist im Aufbruch und das mit rasender Geschwindigkeit.

Die Solarszene in Indien

Indien hat solare Einstrahlungswerte zwischen ca. (1,600 – 2,200) kWh/(m²a), also etwa doppelt so hoch wie in Deutschland. Damit ist es natürlich prädestiniert für die Nutzung von Solarenergie. Und tatsächlich gibt es bereits, was viele Länder heute noch nicht haben, seit 1992 ein Ministerium für Erneuerbare Energien, derzeit mit der Bezeichnung „Ministry of New and Renewable Energies“ (MNRE). Es hat lange Zeit ein Schattendasein geführt, aber in den letzten 10 Jahren enorm an Bedeutung gewonnen. Die Tatsachen, dass Erneuerbare wie Wind- und Solarenergienutzung

- die preiswertesten Energieerzeuger,

- die umweltfreundlichste Art der Energieerzeugung sind und

- unabhängig von unsicheren und unkalkulierbaren Energieimporten machen,

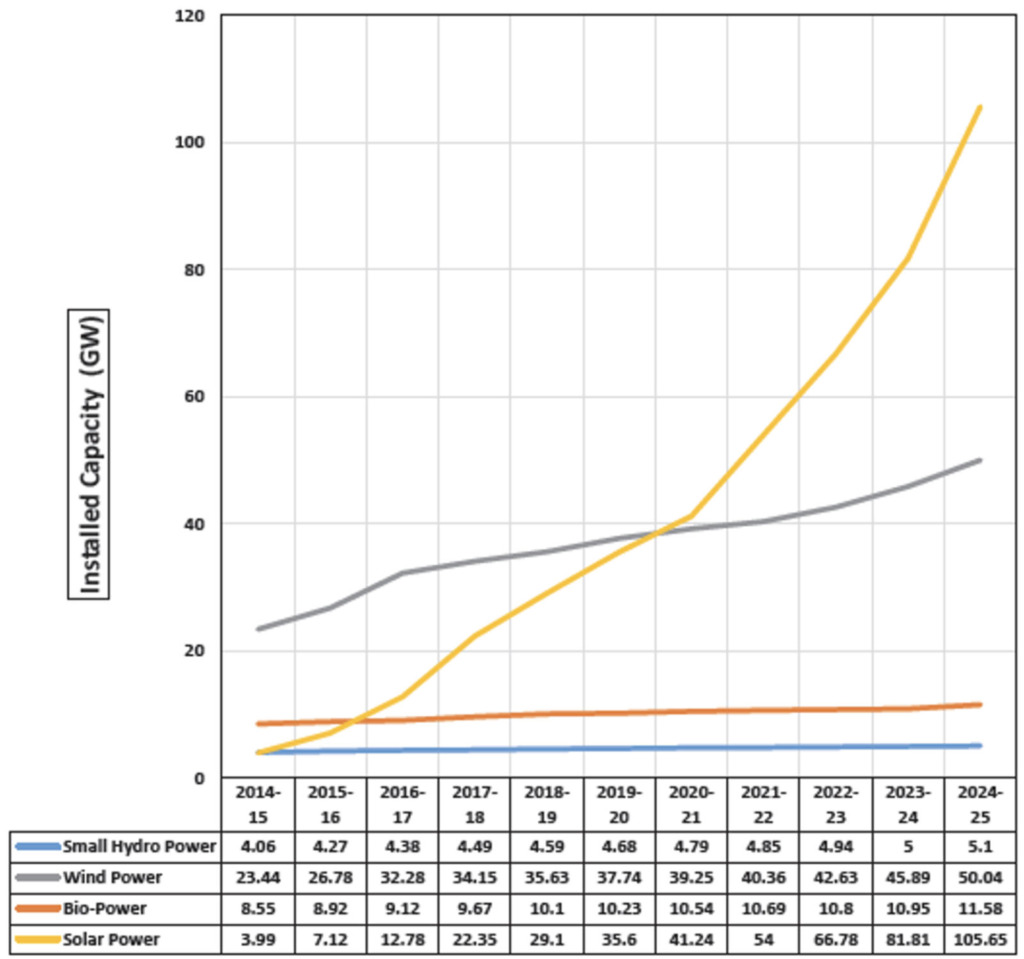

sind, im Gegensatz zur deutschen, bei der indischen Regierung offenbar angekommen. Seit Jahren werden Milliarden in die Erneuerbaren investiert, was sich deutlich in den Zuwachszahlen niederschlägt (s. Abb.). Dabei hat sich eine schnell wachsende Solarszene im ganzen Land entwickelt, von kleinen, sehr innovativen Start-Ups bis hin zu den riesigen, Milliardären gehörenden Firmen wie Adani und Tata.

Erst im Februar wurde verkündet, bis 2030 weitere 350 Mrd. US $ in Erneuerbare zu investieren mit dem Ziel von 276 GW installierter Leistung – Stand Anfang 2026 – auf 500 GW in 2030 zu kommen (Quelle: www.gtai.de/de/trade/indien/branchen/investition-erneuerbare-1980998). Dabei geht es um Investitionen entlang der kompletten Wertschöpfungskette insbesondere bei PV und Wind, aber auch um Speicher (Batterie- und Pumpspeicher) bis hin zur Weiterführung der attraktiven Förderungen für Gewerbe, Industrie und private Haushalte, die es bereits gibt.

Beispiel PV-Förderung im Bundesstaat Kerala:

Standardsysteme für Privathaushalte sind 4 kWp. Dafür gibt es

- eine Investitionsförderung in Höhe der Kosten für ca. 1 kWp

- bei Einspeisung ins Netz das sogenannte Net-Metering, im Grunde ein rückwärtslaufender Zähler, d.h. die Einspeisevergütung ist genauso hoch wie der Strompreis bis zu einer gewissen Menge. Wird mehr eingespeist, gibt es eine geringere Vergütung.

Das führt zu wirtschaftlichen Amortisationszeiten der Investition von 2-3 Jahren, wie meine Studierenden berechnet haben.

Dabei darf nicht verkannt werden, dass es neben dem Solarboom weiterhin die fossile Erzeugung von Strom den mit Abstand größten Anteil an der Gesamtstromerzeugung hat und es auch da noch weitere Ausbaupläne gibt, denn das andauernde Wirtschafts- und Bevölkerungswachstum geht einher mit einem enorm wachsenden Energiebedarf. Aber immerhin war 2025 das erste Jahr, in dem die durch die Stromerzeugung verursachten CO2-Emissionen nicht weiter angestiegen sind. (Quellen: IEA Global Energy Review 2026 und Ember, Global Electricity Review 2026)

Wie in Deutschland gerät auch das öffentliche Stromnetz in Indien durch den Solarboom und die Zunahme des Verbrauchs an seine Grenzen. Dies ist derzeit gekennzeichnet von häufigen, meist kurzzeitigen Stromausfällen. Die Netzbetreiber sind hier extrem gefordert.

Das Netto-Null-Ziel soll übrigens bis 2070 erreicht werden.

Vielleicht kann Deutschland und die deutsche Solarbranche ja dabei helfen oder diesen Prozess sogar beschleunigen und vielleicht wird ja auf der kommenden Intersolar der Grundstein dazu gelegt.